|

Finanzmail 02/09

Sehr geehrte Damen und Herren, liebe Anleger!

Trendwende in Sicht?

Schon sehen die ersten Optimisten wieder positive Markttrends. Als Gründe werden angeführt:

- Die Börse nimmt Entwicklungen vorweg: die Kurse sind gefallen, als von Wirtschaftskrise noch keine Rede war. Sie werden steigen, auch wenn die Unternehmen noch kämpfen.

- Die November-Tiefstände wurden bisher nicht mehr durchbrochen.

„Normalerweise“ sind Zeiten wie diese tatsächlich der beste Zeitpunkt, um zu investieren: günstige Kurse. Trotzdem rate ich aus folgendem Grund zur Zurückhaltung: die Regierungen von

Russland bis Amerika haben Milliarden-Konjunkturpakete geschnürt und dazu die Staatsverschuldung drastisch erhöht. Was passiert, wenn noch weitere Stützungen von Banken und Firmen nötig werden und parallel noch

Steuerausfälle zu verkraften sind? Was, wenn die Situation von Island (drohender Staatsbankrott) plötzlich für die USA oder Deutschland akut wird?

Im vergangenen Jahr haben Fonds quer durch alle

Anlageklassen meist im hohen zweistelligen Bereich an Wert verloren. Allerdings kann ich vier Fonds nennen, denen ich es aufgrund ihrer Anlagestrategie und der bisherigen Bewährung in der Krise zutraue, Verluste zu

vermeiden bzw. bei steigenden Kursen innerhalb weniger Monate wieder Gewinne zu erwirtschaften.

|

Fonds

|

2008

|

2007

|

2006

|

|

Anleihen, total-return

Ariconsult Konservativ

|

+1,38%

|

+0,76%

|

+8,53%

|

|

Vermögensverwaltend, computergesteuert

TradeCom Fonds Trader

|

-5,77%

|

-3,80%

|

+19,59%

|

|

Vermögensverwaltend, math. Kennzahlen

Top Trend AMI

|

-3,65%

|

-3,15%

|

+21,29%

|

|

Aktienfonds mit Absicherungsstrategie (stark volatil!)

HWB Victoria Strategies Portfolio

|

-10,39%

|

+15,84%

|

+16,13%

|

|

Die Entwicklung in der Vergangenheit ist allerdings keine Garantie für die Zukunft!

|

|

Nähere Infos dazu gebe ich gerne.

Wer im Moment um Fonds einen Bogen macht, der sollte bei den derzeit fallenden Zinsen nach attraktiven Konditionen Ausschau

halten. Bei Spareinlagen ist nach wie vor die „Autobank“ mit 4,4% für tägl. fälliges Geld eine gute Wahl. Gerne helfe ich bei der Kontoeröffnung.

Für monatliches Sparen zwischen 10,- und 100,- ist Bausparen (gilt nur für Anleger mit Wohnsitz in A) durch die staatliche Prämie die

sichere und attraktive Alternative. Bausparverträge der ABV-Bausparkasse können einfach über mich abgeschlossen werden. Vorteil:

neben den 4,5% Einstiegszinsen plus 4% staatlicher Prämie noch 2% Sonderprämie für die Einzahlung (max. 1.200,- bzw. 1 Promille

der VS) im 1. Jahr. Auch für Wüstenrot kann ich vermitteln, allerdings ohne die Sonderprämie.

In diesem Zusammenhang nochmal eine letzte Erinnerung für alle, die 2008 einen solchen Vertrag über die Finanzberatung Ludwig

abgeschlossen haben: um die Sonderprämie in Anspruch zu nehmen, müssen Sie mir lediglich die Höhe Ihrer staatl. Prämie für 2008 nennen.

Liebe Grüße!

Ihr

Werner Ludwig

Dipl.-Finanzwirt (FH)

PS: Vorab-Info: die Capitalbank wird demnächst alle Depotinhaber über geänderte Konditionen informieren. Die beiden wichtigsten: jährl

. Kosten für Verrechnungskonto steigen von 7,20 auf 14,- EUR und: Beim Verkauf von Fondsanteilen wird künftig eine Gebühr von 0,125%, mind. 12,- EUR einbehalten.

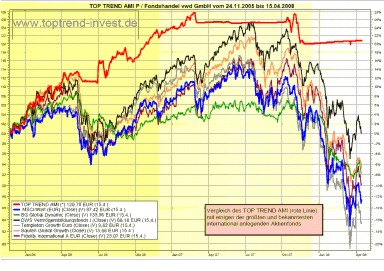

Rein zur Info: Das untenstehende Chart zeigt, wie z.B. die Investmentstrategie basierend auf mathematischen Kennzahlen sich in der

Krise unterschieden hat vom Weltaktienindex bzw. den populärsten „reinen“ Aktienfonds: mehr als 80% Performance-Unterschied innerhalb von 6 Jahren.

Finanzmail 09/08

Sehr geehrte Damen und Herren, liebe Anleger!

Ich hoffe, Sie haben die Sommer- und Urlaubszeit genossen! Das letzte Drittel dieses Jahres beginnt, und ich melde mich kurz mit einem aktuellen Finanz-Mail.

Allgemeine Finanzlage: Hier hat sich in den letzten Monaten nichts verändert. Seit einem Jahr beherrscht die Finanzkrise die

Schlagzeilen. Deshalb kann ich in den Finanz-Mails nur immer wieder daran erinnern: Wertpapiere waren in der Vergangenheit

langfristig am rentabelsten. Aber dafür musste man auch bisher schon Phasen wie diese überstehen.

Bauspar-Angebot: Für eine Ansparphase von 6 Jahren ist Bausparen durch den staatlichen Zuschuss eine sehr attraktive Sparform.

Das aktuelle Bausparangebot gilt immer noch: 4% Prämie plus 2% Bonus im ersten Jahr (für max. 1.000,-/Jahr). Zu finden ist dieses Bauspar-Angebot hier.

Finanzierungen: Hier ist der Beratungsbedarf deutlich gestiegen. Nicht alle Häuslbauer durchschauen die Unterschiede eines

Bankkredites zu einem Bausparkredit oder gar einem Fremdwährungskredit. Auch hier haben Bausparkredite an Attraktivität gewonnen, weil das Zinsniveau von Bankkrediten die 6%-Marke erreicht hat.

Fixzins-Angebot: Garantie-Produkte bzw. Produkte mit garantierten Mindestzinsen erleben einen Boom. Daher werden quasi jede Woche neue Produkte angeboten, die zudem meist nur wenige Wochen zeichenbar sind.

Wer sich für ein Garantieprodukt interessiert: bitte einfach nachfragen, was aktuell angeboten wird. Ich lasse Ihnen dann gerne die nötigen Infos und Folder zukommen.

Liebe Grüße!

Ihr

Werner Ludwig

Dipl.-Finanzwirt (FH)

Finanzmail 06/08

Sehr geehrte Damen und Herren, liebe Anleger!

Rechtzeitig vor dem Sommer möchte ich Sie wieder über die aktuelle Situation im Finanzbereich informieren.

Allgemeine Finanzlage:

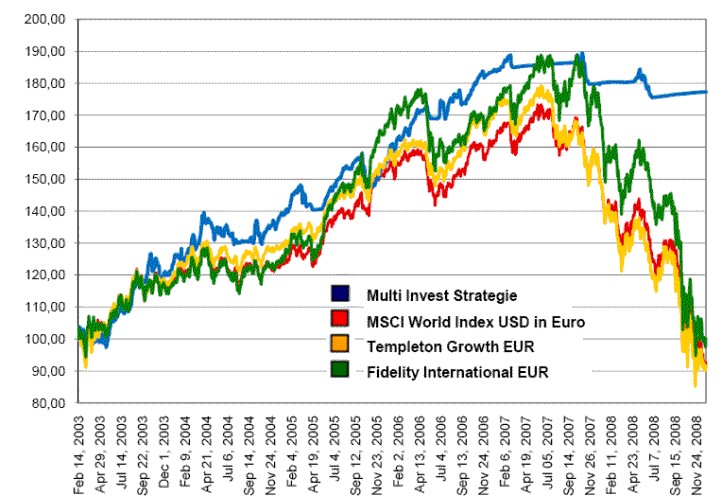

Dieses Schaubild zeigt, wie sich einige der bekanntesten Aktienfonds seit November 2005 entwickelt

haben: bis Jahresmitte 2007 sehr gut. Danach hat die Finanzkrise die Gewinne egalisiert. Das Schaubild geht bis Mitte April 2008.

Inzwischen scheint die Wende geschafft zu sein: im Mai sind die Kurse wieder gestiegen.

Bezogen auf die letzten 12 Monate sind die ersten konservativen Anleihenfonds wie der Meinl Capital Invest und der

TradeComBondtrader bereits wieder im Plus.

Was dieses Schaubild auch zeigt: die obere, rote Linie ist die

Entwicklung eines sog. Portfolio-Fonds: dem Fondsmanager war das Aktienumfeld zu unsicher. Er hat alle Aktienpositionen abgestoßen und sich dadurch Verluste erspart. Deshalb die gerade

Linie fast im ganzen Jahr 2007. Was dieses Schaubild auch zeigt: die obere, rote Linie ist die

Entwicklung eines sog. Portfolio-Fonds: dem Fondsmanager war das Aktienumfeld zu unsicher. Er hat alle Aktienpositionen abgestoßen und sich dadurch Verluste erspart. Deshalb die gerade

Linie fast im ganzen Jahr 2007.

Immer neue Fonds dieser Art kommen auf den Markt. Meine Aufgabe besteht darin, sie ständig zu beobachten und Ihnen dann die erfolgreichsten anzubieten. Wie z.B. diesen TopTrend.

Noch ein Wort zum derzeitigen Modetrend, in Umweltfonds zu investieren. Tatsächlich, besonders die EE-Fonds (Erneuerbare Energien) haben in den letzten 5 Jahren zum Teil dreistellige

Wertsteigerungen erzielt, zum Beispiel der MLIIF New Energy Fund (LU0124384867) mit 360,42%. Zu beachten ist das sehr hohe Risiko dieser speziellen Branchenfonds: wer gleich bei Auflage im April

2001 eingestiegen ist, hatte bis Jahresende 2002 einen Wertverlust von exakt 66,6% zu verkraften. Wer das aushielt und investiert blieb, hat sein Kapital bis heute um 52% vergrößert, was immerhin 6%/pro

Jahr ausmacht. Bei Umweltfonds gilt wie bei Investition in reine Aktienfonds allgemein: eine Anlagezeit von mind. 10 Jahren sollte angestrebt werden.

Bauspar-Angebot:

Auf gute Resonanz ist das aktuelle Bausparangebot gestoßen: 6% Verzinsung im ersten Jahr (für max. 1.000,-/Jahr). Zu finden ist dieses Bauspar-Angebot auf www.finanzen-ludwig.at.

Finanzierungen:

Die Kreditzinsen, zu Jahresanfang kurz gefallen, sind in den letzten Monaten wieder angestiegen: der 3-Monats

-Euribor liegt über 4,8, so dass der Zinssatz in vielen Fällen die 6% tangiert. Von Fremdwährungskrediten wird derzeit abgeraten: bei einem Franken-Kurs von über 1,6 ist das Währungsrisiko zu hoch.

Auch hier ist es mir wichtig, bereits vor Aufnahme eines Kredites über die verschiedenen Möglichkeiten zu informieren.

Fixzins-Angebot:

Ein Unternehmen bietet derzeit eine interessante Anleihe an: bei einer Laufzeit von 1 Jahr garantierte Mindestzinsen

von 3,5%, bei 3 Jahren 5% und bei 5 Jahren Laufzeit sogar 7% pro Jahr. Mindestverzinsung heißt: es kann auch mehr werden…

Was bei Unternehmensanleihen immer zu beachten ist: es besteht das sog. „Risiko des Emittenten“. Sollte das Unternehmen in

Zahlungsschwierigkeiten kommen, kann sowohl Verzinsung als auch Kapitalrückzahlung gefährdet sein. Allerdings hat die

Finanzmarktaufsicht diese Anleihe geprüft und genehmigt. Die Konditionen sind interessant: Zeichnung schon ab 1.000 EUR, keine Ankaufsspesen, keine Depotgebühr.

Wer sich dafür interessiert: bitte melden.

Liebe Grüße!

Ihr

Werner Ludwig

Dipl.-Finanzwirt (FH)

Finanzmail 02/08

Sehr geehrte Damen und Herren, liebe Anleger!

Der gestrige Tag wurde von Medien und Analysten als „schwarzer Montag“ bezeichnet. Was ich in den letzten Finanzmails immer

wieder erwähnt habe, ist eingetroffen: die Aktienkurse stürzten weltweit ab. Der DAX (Deutscher Aktienindex) allein gestern um 7,16%.

Der ATX (österreichischer Aktienindex) in den 21 Tagen des neuen Jahres um fast 18%!

Im Nachhinein bestätigt wurden alle, die auf meine Empfehlung hin von den reinen Aktienfonds in die beiden vermögensverwaltenden

Fonds gewechselt sind, die ich als sichere Alternative in unsicherem Aktienumfeld genannt habe: beide sind seit Jahresanfang knapp im Plus geblieben, weil sie rechtzeitig sämtliche Aktienfonds verkauft haben.

Nichts Neues von der Immobilien-Front: im September sah es so aus, als sei die Talsohle erreicht. Aber seit Oktober geht es noch

weiter abwärts. Schon verrückt: Immobilien haben noch vor 10 Monaten mit Mündelsicherheit und Sparbuch-Ersatz geworben, weil sie

grundsätzlich wertbeständig sind. Warum ich als Berater nicht schon längst den Ausstieg angeregt hab: die Gesellschaften melden

weiterhin Rekordgewinne durch laufende Mieteinnahmen. Die Schere zwischen Kurswert und tatsächlichem Wert der

Immobiliengesellschaften klafft somit immer weiter auseinander. Wie lange noch? Das kann niemand sicher beantworten. Analysten

sagen seit Monaten steigende Kurse voraus. Und haben sich bis jetzt geirrt. Ich vermute inzwischen, dass wir uns einige Jahre in

Geduld üben müssen, bis wir wieder Höchststände sehen. Wer einen Ausstieg oder Umstieg in Erwägung zieht, muss beachten, dass

Immobilien eben wegen dieser Schere das größte Aufholpotential von allen Anlageklassen haben. Die Gewinner dieser Situation sind

Anleger, die Sparpläne laufen haben: in den letzten Monaten konnte sehr günstig gekauft werden...

Rückblick: auf der nächsten Seite ist ersichtlich, dass 2007 lediglich die reinen Aktienfonds ein gutes Gesamtergebnis erzielt haben.

Für Anleihen und auch für vermögensverwaltende Fonds war es ein eher schwaches Jahr.

Allgemein ist auch die Erwartung in das Anlegerjahr 2008

eher zurückhaltend: es werden heuer keine Rekordergebnisse erwartet.

Nach den hohen Aktien- und Immo-Schwankungen habe ich ein ganz „ruhiges“ Produkt neu in meine Empfehlungsliste aufgenommen: einen reinen Rentenfonds,

der in den letzten 10 Jahren nur relativ wenig gefallen ist, was er nach max. 13 Monaten wieder egalisiert

hatte. Ansonsten hat er in dieser Zeit 6,06% pro Jahr im Durchschnitt erwirtschaftet. Ein nervenschonendes Produkt mit einer Rendite,

die sich sehen lassen kann! Hier gibt es ein Aktionsangebot bis 31.3.: Ausgabeaufschlag nur 2%.

Liebe Grüße!

Ihr

Werner Ludwig

Dipl.-Finanzwirt (FH)

Hier der Überblick über die Kursentwicklung der Haupt-Anlageprodukte in den

letzten 3 Jahren:

|

Anleihenorientierte Fonds

|

|

|

Bezeichnung

|

2007

|

2006

|

2005

|

|

Europ. Anleihen

|

4,01 %

|

4,52%

|

9,68 %

|

|

konservativer Dachfonds

|

0,76 %

|

8,53 %

|

5,45 %

|

|

Anleihen Schwellenländer

|

0,30 %

|

11,07 %

|

18,24 %

|

|

Immobilienaktienfonds

|

|

|

Bezeichnung

|

2007

|

2006

|

2005

|

|

Europa

|

-19,77 %

|

15,55 %

|

-- %

|

|

weltweit

|

-22,07 %

|

25,72 %

|

24,11 %

|

|

Fonds, vermögensverwaltend

|

|

|

Bezeichnung

|

2007

|

2006

|

2005

|

|

Dachfonds, Aktienfonds flexibel

|

-3,8 %

|

19,59 %

|

16,87 %

|

|

Kann auch Einzeltitel kaufen

|

9,02 %

|

9,80 %

|

-- %

|

|

Fonds, Wachstumsmärkte

|

|

|

Bezeichnung

|

2007

|

2006

|

2005

|

|

China, Aktienfonds

|

60,96 %

|

90,46 %

|

12,75 %

|

|

Österreich, Aktienfonds

|

15,07 %

|

36,91 %

|

40,46 %

|

|

Osteuropa, Aktienfonds

|

20,12 %

|

34,82 %

|

70,09 %

|

|

Leider: Erträge aus der Vergangenheit sind keine Garantie für die Zukunft!

Finanzmail 12/07

Sehr geehrte Damen und Herren, liebe Anleger!

Hier wieder ein Überblick, was sich am Finanzmarkt tut.

In einem Satz: Alle Anlageklassen sind derzeit mehr oder weniger weit von den Jahreshöchstständen entfernt. Die

Immobiliengesellschaften haben im vergangenen Quartal erneut hohe Gewinne gemacht. Dennoch sind die Kurse weiter gefallen, so dass die Schere zwischen Kurswert und tatsächlichem Wert immer größer wird. Am

Aktienmarkt hat der hohe Euro und das teure Öl für fallende Kurse gesorgt. Selbst die Anleihen aus Schwellenländern scheinen 2007 erstmals nach langen Jahren ohne ein deutliches Plus abzuschließen.

Das alles sind Momentaufnahmen. Relevant nur für den, der vorhat, Wertpapiere zu verkaufen. Der Zeitpunkt wäre denkbar schlecht. Da

wir aber in aller Regel auf längere Sicht angelegt haben, nehmen wir die derzeitige Situation zur Kenntnis und warten auf Erholung.

Gesetzesänderung

Die Depotbanken haben Sie bereits informiert: mit 1.11. trat eine Änderung des Wertpapieraufsichtsgesetzes in kraft. Sie bringt einige

Neuerungen für Banken, Berater und Anleger.

- Unter anderem ist die finanzielle Situation des Anleger viel detaillierter als bisher zu erfassen: Einnahmensituation,

Verbindlichkeiten, woher das anzulegende Geld kommt usw. Sie werden es eh beim nächsten Nachkauf merken…

- Außerdem ist es jetzt zwingend, über die Entwicklung eines Produktes in der Vergangenheit sowie über alle Kosten für Kauf

und Depot zu informieren. Was eigentlich selbstverständlich ist und ich deshalb schon bisher gemacht hab.

- Einzige Änderung in meiner Praxis: da die Anleger jederzeit über die Entwicklung ihres Depots bescheid wissen sollen, weise

ich noch stärker als bisher darauf hin, dass dies über den „supris-Zugang“ tagesaktuell online möglich ist. (Wer noch keinen

Zugang hat: bitte bei mir ein Formular dazu anfordern). Daher ist meine bisherige halbjährliche Übersicht überflüssig geworden. Allerdings sende ich sie natürlich weiterhin auf Wunsch gerne zu.

„Finanz-Seminar…

… über Geld, Glück und Gott“. Das ist der Titel eines Seminars, in dem ich Anregungen für die Finanz-Planung geben möchte. Näheres zum Inhalt auf www.finanzen-ludwig.at unter „Seminarangebot“. Und natürlich auch direkt bei mir.

Steuervorteil für 2007

Wer ein Gewerbe angemeldet hat und seinen Gewinn mittels Einnahme-Ausgaberechnung ermittelt, kann seit 2007 durch den Kauf von

bestimmten Wertpapieren seine Steuerschuld vermindern. Damit bekommt er i.d.R. zwischen 23% und 50% der investierten Summe

vom Finanzamt zurück (Freibetrag für investierte Gewinne). Auch hier informiere ich gerne über die näheren Voraussetzungen. Und empfehle dringend, dieses Geschenk vom Staat anzunehmen!

Die Adventszeit steht bevor. Wer sich in der Schule mit Latein gequält hat, erinnert sich vielleicht, dass „advenit“ zu übersetzen ist

mit: „er kommt“. Damit ist Jesus gemeint. Er kommt, in einigen Jahren oder Jahrzehnten. Oder später. Oder auch früher. Jedenfalls: er kommt.

In der Vorfreude auf die dann anbrechende Realität grüßt herzlich,

Ihr

Werner Ludwig

Dipl.-Finanzwirt (FH)

Hier der Überblick über die Kursentwicklung der Haupt-Anlageprodukte in den

letzten 12 Monaten / 3 Jahren, Stand 28.11.2007:

|

Sparkonto/Anleihen

|

|

Die aktuell beste Verzinsung

|

3,5 %

|

Fixzins, tgl. verf.

|

|

|

Einzelanleihen

|

Z.B. 3,85%

4,3%

|

für 1 Monat, für 6 Monate

|

|

|

Anleihenorientierte Fonds

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

Europ. Anleihen

|

4,28%

|

19,12%

|

|

konservativer Dachfonds

|

2,95 %

|

16,62 %

|

|

Anleihen Schwellenländer

|

0,24 %

|

31,87 %

|

|

Immobilienaktienfonds, wertbeständig

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

Europa

|

-17,49 %

|

-- %

|

|

|

weltweit

|

-22,44 %

|

23,12 %

|

|

|

Fonds, vermögensverwaltend, steigende Schwankungsstärke

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

Dachfonds, Aktienfonds flexibel

|

0,35 %

|

37,9 %

|

|

|

Kann auch Einzeltitel kaufen

|

9,65 %

|

-- %

|

|

|

Fonds, Wachstumsmärkte, lediglich als Beimischung empfohlen

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

China, Aktienfonds

|

71,03 %

|

213,42 %

|

|

|

Österreich, Aktienfonds

|

16,41 %

|

124,01 %

|

|

|

Osteuropa, Aktienfonds

|

23,74 %

|

173,9 %

|

|

|

|

|

|

|

|

|

|

|

Leider: Erträge aus der Vergangenheit sind keine Garantie für die Zukunft!

Finanzmail 10/07

Sehr geehrte Damen und Herren, liebe Anleger!

Das war ein Sommer! Ausgelöst durch die Hypothekenkrise in den USA sind zuerst die Immobilienkurse gesunken. Dann hat Meinl

European Land spektakulär nachgegeben (es laufen immer noch Prüfungen der Finanzmarktausicht und der Nationalbank). Und

gleichzeitig sind auch die übrigen Aktien- und Anleihenkurse gefallen. So dass unsere Depots stark betroffen sind.

Wie ist der Ausblick?

Anleihen: sie haben seit Mitte August bzw. Anfang September wieder kräftig zugelegt. Wenn es wie in den Vorjahren geht, haben sie

bis Jahresende die ca. 15% Verlust aufgeholt.

Immobilien: da ist der Trend nach oben noch nicht so deutlich. Kann sein, dass es sich noch zieht. Allerdings sind die Kurse in den

letzten Jahren noch nie derart stark gefallen (über 20%). Eigentlich kann es nur hochgehen, zumal die Unternehmensgewinne nach wie vor gut sind.

Aktienfonds

: auch hier ist die Frage noch offen: sind die mehr als 10% Verlust von Ende Juli bis Mitte August ausreichend, oder geht

es noch mal runter? Ich persönlich schließe mich denen an, die zum Jahresende hin wieder steigende Kurse wie in den Vorjahren

erwarten. Aber ein unvorhergesehenes Ereignis kann das zunichte machen. Wer reine Aktienfonds hat und auf Nummer sicher gehen möchte, sollte lieber umschichten.

Im Übrigen gilt gerade in Zeiten gesunkener Kurse: geduldig warten, bis sie wieder steigen. Ein gutes Beispiel ist ein Aktienfonds, den

ich gerade analysiert habe: wer im April 1999 investiert hat, konnte sich nur 1 Jahr freuen: Ab April 00 ging es drei Jahre lang bergab.

Bis auf 50%. Erst im Februar 06, nach 6 Jahren (!), war wieder der Höchststand erreicht. Von 1999 bis heute hat der Fonds einen

Gewinn von 92% erwirtschaftet. Schade für den, der zu früh verkauft hat. Geduld hat sich gelohnt. Bis jetzt haben noch alle Anlageklassen regelmäßig wieder Höchststände erreicht.

Relativ ruhig kann sein, wer in sog. „Portfolio-Fonds“ investiert ist, die die Aktienquote selbständig zurückfahren, wenn es nötig wird. Ich

habe zwei neue Fonds aufgespürt, die sehr frühzeitig bei fallenden Kursen die Aktienfonds abstoßen. Nachteil: beide sind erst wenig

länger als ein Jahr auf dem Markt, und bieten deshalb nur einen kurzen Beobachtungszeitraum.

Zu Meinl European Land schreibe ich nichts mehr. Die meisten haben mit dem Meinl Global Property ja ein Alternativprodukt gewählt,

das nicht auf eine einzelne Gesellschaft, und auch nicht nur auf Osteuropa fokussiert ist. Ich habe aufgrund dieser Erfahrung

Einzelaktien aus meiner Angebotspalette verbannt und vermittle sie nur auf ausdrücklichen Wunsch.

In der Hoffnung auf einen „Goldenen Oktober“ grüßt herzlich,

Ihr

Werner Ludwig

Dipl.-Finanzwirt (FH)

Hier der Überblick über die Kursentwicklung der Haupt-Anlageprodukte in den

letzten 12 Monaten / 3 Jahren, Stand 25.09.2007:

|

Sparkonto/Anleihen

|

|

Die aktuell beste Verzinsung

|

3,5 %

|

Fixzins, tgl. verf.

|

|

|

Einzelanleihen

|

z.B. 3,96%

4,25%

|

für 1 Monat,

für 6 Monate

|

|

|

Anleihenorientierte Fonds

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

|

|

Europ. Anleihen

|

6,64%

|

23,42%

|

|

|

konservativer Dachfonds

|

4,89 %

|

18,4 %

|

|

|

Anleihen Schwellenländer

|

5,25 %

|

40,34 %

|

|

|

Immobilienaktienfonds, wertbeständig

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

Europa

|

3,45 %

|

-- %

|

|

|

weltweit

|

-1,18 %

|

48,08 %

|

|

|

Fonds, vermögensverwaltend, steigende Schwankungsstärke

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

Dachfonds, Aktienfonds flexibel

|

11,64 %

|

49,62 %

|

|

|

Kann auch Einzeltitel kaufen

|

15,96 %

|

-- %

|

|

|

Fonds, Wachstumsmärkte, lediglich als Beimischung empfohlen

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

China, Aktienfonds

|

93,1 %

|

224,28 %

|

|

|

Österreich, Aktienfonds

|

32,15 %

|

165,51 %

|

|

|

Osteuropa, Aktienfonds

|

31,99 %

|

173,28 %

|

|

|

|

|

|

|

|

|

|

|

Leider: Erträge aus der Vergangenheit sind keine Garantie für die Zukunft!

Finanzmail 08/07

Sehr geehrte Damen und Herren, liebe Anleger!

Die Zinsen auf dem Sparbuch steigen. Für täglich fälliges Geld kann man fast schon 4% erwarten, für längerfristig gebundene Einlagen

auch darüber. Der Zinskorridor beim Sparbuch bewegt sich in der Regel zwischen 2% und 5%. Wenn man von den 5% die 25% Kapitalertragssteuer abzieht, dann bleiben effektiv 3,75% als Ertrag übrig.

Der Immobiliensektor hat sich in den vergangenen Jahren fast wie ein Sparbuch verhalten, allerdings mit zweistelliger Rendite: es ging

beständig aufwärts, mit nur kleinen Unterbrechungen. Seit April ist das anders: sämtliche Immobilienwerte sind in den letzten Monaten

gefallen. Wer erst in 2007 investiert hat, ist mehr oder weniger kräftig im Minus. Die Folge ist eine gewisse Verunsicherung bei Anlegern:

Was tun angesichts der gesunkenen Immobilienkurse?

Hier einige Fakten dazu:

- Es handelt sich nicht um einen Wertverlust einer einzelnen Aktie oder eines Fonds, die ein schlechtes Management haben könnten. Sondern der gesamte Branchenindex

hat seit dem Höchststand im April um mehr als 20% nachgegeben.

- Das ist nicht nur auf Österreich beschränkt: an anderen europäischen Märkten beträgt der Verlust sogar mehr als 30%

- Die Verluste hören sich hoch an, wenn man nur das Jahr 2007 sieht. Sie sind aber relativiert, wenn man weiß, dass die Immo-Werte seit 2000 um rund 180% (!) gestiegen sind!

- Die Kursverluste haben dazu geführt, dass derzeit nahezu alle Immobilien unterbewertet sind. Meinl erwartet für MeinlEuropeanLand bis 2010 eine jährliche Wertsteigerung von 15%. Die renommierte Schweizer Investmentbank „credit suisse“

hat wiederholt für Immoeast eine Kaufempfehlung herausgegeben. Sie sagen für die nächsten 12 Monaten eine Wertsteigerung

der Aktie auf 12,62/Aktie voraus (derzeit 8,89. Das wäre eine Steigerung um mehr als 40%)

- An der Gesamtsituation hat sich nichts geändert: in Europa und vor allem in Osteuropa steigen sowohl Grundstückspreise als auch die Mieten weiter an. Die Ertragslage z.B. bei Immofinanz ist so gut, dass die Gesellschaft erstmals eine

Dividende von 33 Cent/Aktie ausschütten wird. Das entspricht einer Rendite von rund 3,4%.

Was die nächsten 12 Monate, was die nächsten Jahre tatsächlich bringen, kann niemand mit Sicherheit voraussagen. Trotzdem leg ich mich auf folgende Empfehlungen fest:

- Nur im Notfall, wenn dringend Geld benötigt wird, jetzt verkaufen

- Stattdessen, wer die Nerven (und die Mittel) dazu hat: jetzt nachkaufen. Kann sein, dass die Werte noch etwas fallen, weil

Anleger nervös sind. Aber ich wäre überrascht, wenn die Kurse nicht bald wieder nach oben gehen.

So, genug von Immobilien. Mein Bestreben beim Aufbau der Depots ist ja eine breite Streuung: neben Immobilien sollten nach

Möglichkeit auch Anleihen und Aktienfonds enthalten sein. Damit das Depot Stabilität hat: wenn ein Bereich fällt, wird das

Gesamtergebnis von den anderen „Standbeinen“ aufgefangen. Ich sehe die Zeit voraus, dass auch der Aktienmarkt nach unten korrigiert. Dann ist es Aufgabe der Immobilien, aufzufangen. Unser Ziel ist langfristige

Wertsteigerung. Und da gehören kurzfristige Schwankungen mit dazu.

Mit herzlichem Gruß

Werner Ludwig

Dipl.-Finanzwirt (FH)

Hier der Überblick über die Kursentwicklung der Haupt-Anlageprodukte in den

letzten 12 Monaten / 3 Jahren, Stand 27.07.2007:

|

Sparkonto

|

|

Die aktuell beste Verzinsung

|

3,25 %

|

Fixzins, tgl. verf.

|

|

|

Anleihenfonds

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

|

|

|

|

Europ. Anleihen

|

12,66 %

|

47,07 %

|

|

|

|

|

High Yield; emerging markets

|

39,88 %

|

166,98 %

|

|

|

|

|

Immobilienaktien/-fonds, wertbeständig

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

Aktie: Osteuropa

|

16,53 %

|

56,47 %

|

|

|

Aktie: West- und Osteuropa

|

0,11 %

|

35,91 %

|

|

|

Fonds: weltweit

|

3,75 %

|

54,18 %

|

|

|

Fonds, vermögensverwaltend, steigende Schwankungsstärke

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

nahezu ohne Aktien

|

6,88 %

|

-- %

|

|

|

Aktienanteil flexibel

|

17,1 %

|

56,78 %

|

|

|

Aktien weltweit

|

21,36 %

|

105,57 %

|

|

|

Fonds, Wachstumsmärkte, lediglich als Beimischung empfohlen

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

China, Aktienfonds

|

79,95 %

|

-- %

|

|

|

Österreich, Aktienfonds

|

35,87 %

|

173,47 %

|

|

|

Osteuropa, Aktienfonds

|

29,07 %

|

203,37 %

|

|

Leider: Erträge aus der Vergangenheit sind keine Garantie für die Zukunft!

Finanzmail 06/07

Sehr geehrte Damen und Herren, liebe Anleger!

Kurz vor dem Sommer möchte ich mich noch einmal per Finanzmail bei Ihnen melden. Um Sie wie immer über die Entwicklung unserer Investments zu informieren:

1) Immobilien:

Immobilienwerte haben in den letzten Wochen nicht mit den gewohnt guten Zahlen aufgewartet. Ausgerechnet jener in Europa

investierende Fonds, der 2006 eine Rendite von 56,89% erwirtschaftet hatte, ist heuer mit -9,75% in den roten Zahlen. Er wird

also bald wieder aufholen. Auch bei den reinen Ost-Immoaktien ist der Einstiegszeitpunkt derzeit recht günstig. Weshalb z.B.

Erste Bank und Bank Austria für Immoeast eine Steigerung in den nächsten 12 Monaten um 15-20% erwarten und eine Kaufempfehlung ausgesprochen haben.

2) Meinl Airport, Flughafen-Aktie:

Im letzten Finanzmail hab ich auf den Börsegang dieser Aktie hingewiesen und gleichzeitig auf das Risiko aufmerksam gemacht

. Und denen unter Ihnen, die Interesse hatten, eher abgeraten. Was zumindest kein Fehler war: jetzt, 40 Tage nach Auflegung,

ist die Aktie mit 5,8% unter dem Eröffnungskurs zu haben, Tendenz fallend . Sobald die Gesellschaft wirklich tätig wird und sich in konkret in Flughäfen einkauft, können wir wieder darüber nachdenken.

3) Aktienfonds:

Seit 2003 geht es mit kleineren Unterbrechungen stetig aufwärts. Was rückblickend gesehen sehr erfreulich ist. Aber für die

Zukunft früher oder später eine Wende erwarten lässt. Schon bisher hab ich drauf geachtet, in den Depots mit Immobilien eine

stabilisierende Assetklasse einzubinden. Bei neuen Portfolios lege ich derzeit Wert darauf, zusätzlich einen Anleihen-Anteil drin zu haben. Zwei Beispiele:

4) Anleihenfonds:

- Inländische Anleihen bringen derzeit in der Regel weniger an Ertrag als Sparbücher. Lukrativ dagegen sind Anleihen in

Schwellenländern (emerging markets). Hier die Entwicklung von einem, der 2000 aufgelegt wurde:

|

|

2006

|

2005

|

2004

|

2003

|

2002

|

2001

|

|

Gesamt

|

+13,51%

|

+11,73%

|

+12,80%

|

+31,18%

|

+8,27%

|

+13,15%

|

Kein Verlustjahr, und außer 2002 in jedem Jahr zweistellig!

Dann gibt es noch ein recht ungewöhnliches Produkt:

|

|

2006

|

2005

|

2004

|

2003

|

2002

|

2001

|

2000

|

1999

|

1998

|

1997

|

1996

|

|

Gesamt

|

+18,12%

|

+64,57%

|

+25,68%

|

+51,43%

|

+23,70%

|

-4,68%

|

+23,77%

|

+45,18%

|

-11,73%

|

+28,11%

|

+16,54%

|

Erstens ungewöhnlich hoher Ertrag: Wertsteigerung von 2000-2006 um 439,86%. Dafür muss man aushalten können, dass der Fonds

in einem Monat um 17% an Wert verlieren kann. Zweitens ungewöhnlich hohe Ankaufsspesen: 10%. Und drittens ungewöhnlich, dass

Berater bei diesem Produkt keine Provision erhalten. Wegen Punkt 1 (trotz Punkt 3) empfehle ich, für längerfristige Anlagen hier eine Position aufzubauen.

Eine Nachricht, die vermutlich die Finanzmärkte nicht beeinflussen dürfte, sondern aus der „Familienecke“ kommt: Ende Juli heiratet

zum ersten Mal eines unserer Kinder. Eine ganz neue Erfahrung für meine Frau und mich (und für ihn und seine Braut natürlich auch).

Mit herzlichem Gruß

Werner Ludwig

Dipl.-Finanzwirt (FH)

Hier der Überblick über die Kursentwicklung der Haupt-Anlageprodukte in den

letzten 12 Monaten / 3 Jahren, Stand 08.06.2007:

|

Sparkonto

|

|

Die aktuell beste Verzinsung

|

3,25 %

|

Fixzins, tgl. verf.

|

|

|

Anleihenfonds

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

Europ. Anleihen

|

17,15 %

|

52,47 %

|

|

|

High Yield; emerging markets

|

52,88 %

|

167,03 %

|

|

|

Immobilienaktien/-fonds, wertbeständig

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

Aktie: Osteuropa

|

35,09 %

|

76,56 %

|

|

|

Aktie: West- und Osteuropa

|

34,28 %

|

75,57 %

|

|

|

Fonds: weltweit

|

26,17 %

|

84,29 %

|

|

|

Fonds, vermögensverwaltend, steigende Schwankungsstärke

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

nahezu ohne Aktien

|

9,91 %

|

-- %

|

|

|

Aktienanteil flexibel

|

17,84 %

|

58,7 %

|

|

|

Aktien weltweit

|

20,73 %

|

100,79 %

|

|

|

Fonds, Wachstumsmärkte, lediglich als Beimischung empfohlen

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

China, Aktienfonds

|

70,67 %

|

-- %

|

|

|

Österreich, Aktienfonds

|

40,79 %

|

192,6 %

|

|

|

Osteuropa, Aktienfonds

|

32,13 %

|

176,79 %

|

|

|

|

|

|

|

|

|

|

Leider: Erträge aus der Vergangenheit sind keine Garantie für die Zukunft!

Finanzmail 04/07

Sehr geehrte Damen und Herren, liebe Anleger!

Im letzten Finanzmail angekündigt, jetzt ist sie da: die neue Flughafen-Aktie der Meinl Bank, die „Meinl Airports International. Wer

Kunde der Meinl Bank ist, bekommt nächste Woche eh ein Informations-Schreiben. Trotzdem will ich Sie gesondert informieren und die wesentlichen Fakten zusammenfassen:

1) Flughafen-Aktie:

- Es geht nicht um eine neue Fluglinie. Sondern es geht um das Umfeld von Flughäfen wie Hotels, Bürohäuser, Parkgaragen,

Einkaufszentren. Wie bei Meinl European Land will Meinl auch hier in Osteuropa investieren, vor allem in Russland. Dafür soll der Börsegang 500 Millionen Euro erbringen.

2) Chancen/Risiken:

- Grundsätzlich stehen die Chancen gut: Meinl hat mit der Immobilienaktie gezeigt, dass sie ihr Geschäft verstehen. Auch scheint

der Markt ausbaufähig: während im Westen auf jeden Einwohner ein Fluggast kommt, hat das Verhältnis im Osten

Aufholpotential: auf 20 Einwohner entfällt derzeit ein Fluggast. Dementsprechend ist das Interesse: man rechnet mit einem regelrechten Run auf die Aktien

- Aber: trotzdem kann niemand sagen, ob die Flughafen-Aktie zum Steilflug ansetzt oder eine Bruchlandung erleidet.

- Deshalb ist das eine Anlage mit extrem hoher Risikoklasse. Es sollte nur Geld eingesetzt werden, das in den nächsten mindestens 8 Jahren nicht benötigt wird.

3) Zeichnungsfrist/Kosten:

- Wie wir es von Kapitalerhöhungen kennen, gibt es auch bei einem Börsen-Start eine Zeichnungsfrist: von 11.-27 April.

- Der Mindestbetrag liegt bei 2.500,- Euro plus normalerweise 5% Ankaufsspesen.

Hier kann ich Ihnen wieder ein besonderes Aktions-Angebot machen:

|

|

Als Ankaufsspesen werden lediglich 3,5 % (statt 5 %) berechnet.

Voraussetzung: Kaufantrag/Anlageprofil gehen bis 20.4.2007

bei mir ein (bitte beachten: die Formulare muss ich vorher erst schicken oder mailen!)

|

|

|

Bitte verstehen Sie dieses Mail nicht als eine Empfehlung zum Kauf dieser Aktie. Ich will lediglich informieren, dass eine solche

Aktie ab jetzt zeichenbar ist. Für manche von Ihnen sicher sehr interessant, für andere aber nicht die richtige Anlageart. Falls Sie sich

unsicher sind: gerne können wir gemeinsam besprechen, ob eine Investition in Ihrem Fall empfehlenswert ist. Rufen Sie mich einfach kurz an.

Infos zur Meinl Airports International:

www.meinlsuccess.com/de-produkte.asp

Obwohl der Schwerpunkt dieses Mails auf der Flughafenaktie liegt, will ich doch noch kurz zwei andere Themen anschneiden:

- Auch Meinl: European Land: wie ich angekündigt hab: nachdem sich die Wertentwicklung während der Kapitalerhöhung eher

seitwärts entwickelt hat, war in den letzten Wochen wieder die Tendenz nach oben spürbar. Allein seit 18 März um 3,8%.

- Ebenfalls im letzten Mail angekündigt hab ich eine Kurskorrektur: was wir im letzten Jahr im Mai erlebt haben, hat heuer schon

im März stattgefunden. Die Kurse haben sich aber inzwischen schon wieder gut erholt. Besonders gefreut hab ich mich über

den Fondstrader: drei Tage nach Beginn der fallenden Kurse waren alle Aktienanteile verkauft. Seit sie wieder steigen, wird wieder investiert (derzeit zu 90% wieder in Aktien).

Übrigens: heut bin ich von einem England-Besuch zurückgekommen. Dort wird der Karfreitag „Good Friday genannt. Find ich passend. Frohe Ostern!

Mit herzlichen Grüßen

Werner Ludwig

Dipl.-Finanzwirt (FH)

PS.: nachstehend wie immer die Übersicht über einige der empfohlenen Anlageprodukte.

Hier der Überblick über die Kursentwicklung der Haupt-Anlageprodukte in den

letzten 12 Monaten / 3 Jahren, Stand 04.04.2007:

Leider: Erträge aus der Vergangenheit sind keine Garantie für die Zukunft!

Finanzmail 02/07

Sehr geehrte Damen und Herren, liebe Anleger!

Wieder möchte ich Ihnen einen kurzen Überblick über die Anlage-Situation geben:

- Furioser Start: Die Gewinner 2006 waren einmal mehr die Immobilienwerte: die Immo-Aktien haben ihren Wert bis zu 33%, die

Immo-Fonds gar bis zu 56 % gesteigert. Und auch im neuen Jahr ging der Aufwärtstrend weiter, so dass mit fast 10% bereits

das erwirtschaftet ist, was wir uns für das ganze Jahr wünschen. Übrigens erwarte ich auch bei anderen Immobiliengesellschaften demnächst eine Kapitalerhöhung wie Meinl:

- Neues von Meinl: Meinl European Land hat Anfang Februar durch eine Kapitalerhöhung bis zu 1,48 Milliarden Euros für Neuinvestitionen bekommen. Kurzfristige Folge: der Kurs hat sich mit 1,5% seit Jahresanfang eher mäßig entwickelt.

Längerfristige Aussicht: ich erwarte bis Jahresende wieder einen deutlich zweistelligen Wertzuwachs.

- In den nächsten Wochen wird Meinl mit einer neuen Aktie an die Börse gehen: einer „Flughafen-Aktie. Meinl wird sich am

Ausbau von Flughäfen in Osteuropa beteiligen. Nicht, was Landebahnen und Technik betrifft, sondern wieder im alten Metier:

Geschäftslokale, aber eben im Flughafen-Areal. Die Informationen darüber sind noch spärlich, aber ich informiere Sie natürlich, sobald ich Näheres weiß.

- Kurskorrektur: Nicht nur die Immobilienwerte, auch die anderen Fonds sind seit Jänner kräftig gestiegen (Fondstrader mehr als

5,5%). Wir wissen vom letzten Jahr: auch da sind die Kurse am Jahresanfang sprunghaft gestiegen, bis im Mai die

Konsolidierung kam. Auch heuer wird es zu Korrekturen kommen. Bevor es dann wieder weiter aufwärts geht. Allerdings denke ich, dass bei den Immobilien die Kursrückgänge nicht so ausgeprägt sein werden.

- Depotgebühren: Sie haben inzwischen den Jahres-Depotauszug Ihrer Bank bekommen. Dort steht in der Regel auch die

Depotgebühr für 2007. Das handling ist bei jeder Bank etwas anders: bei der Meinbank fällt gar keine Gebühr an. Die Constatia-Privatbank bucht den Betrag ab. Und bei der Capitalbank können Sie entweder selbst überweisen, oder es werden Anteile in

Höhe der Depotgebühr verkauft.

- Depotübersicht: seit Ende letzten Jahres ist es möglich, dass jeder meiner Anleger online die Entwicklung seiner Depots

verfolgen kann. Der Einstieg ist über hier auf der Homepage www.finanzen-ludwig.at beim Button „Depotübersicht möglich.

Wer gerne einen Zugangcode dafür beantragen möchte: bitte bei mir melden.

- Weil ich immer mal wieder danach gefragt werde: Beim Erstkauf von Wertpapieren ist eine Mindestanlage erforderlich (zwischen 750,- und 2.500,-). Nachkaufen

kann man dann auch mit kleineren Beträgen ab 500,-. Einfach mir Bescheid sagen, und ich veranlasse dann alles.

Mit herzlichen Grüßen

Werner Ludwig

Dipl.-Finanzwirt (FH)

PS.: nachstehend wie immer die Übersicht über einige der empfohlenen Anlageprodukte.

Hier der Überblick über die Kursentwicklung der Haupt-Anlageprodukte in den

letzten 12 Monaten / 3 Jahren, Stand 12.2.2007:

|

Sparkonto

|

|

Die aktuell beste Verzinsung

|

3,25%

|

Fixzins, tgl. verf.

|

|

|

Immobilienaktien/-fonds, wertbeständig

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

Aktie: Osteuropa

|

28,42 %

|

67,56 %

|

|

|

Aktie: West- und Osteuropa

|

40,58 %

|

91,42 %

|

|

|

Fonds: weltweit

|

32,2 %

|

103,44 %

|

|

|

Fonds, vermögensverwaltend, steigende Schwankungsstärke

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

nahezu ohne Aktien (extrem „sicher)

|

8,94 %

|

-- %

|

|

|

Aktienanteil flexibel

|

18,55 %

|

52,07 %

|

|

|

Aktien weltweit

|

18,41 %

|

89,38 %

|

|

|

Fonds, Wachstumsmärkte, lediglich als Beimischung empfohlen

|

|

Bezeichnung

|

12 Monate

|

3 Jahre

|

|

|

China, Aktienfonds

|

60,96 %

|

-- %

|

|

|

Österreich, Aktienfonds

|

28,13 %

|

177,84 %

|

|

|

Osteuropa, Aktienfonds

|

19,42 %

|

181,84 %

|

|

|

|

|

|

|

|

Leider: Erträge aus der Vergangenheit sind keine Garantie für die Zukunft!

Finanzmail 12/06

Sehr geehrte Damen und Herren, liebe Anleger!

Das Jahr nähert sich seinem Ende. Und obwohl in diesem Monat andere Dinge als Geldanlage im Mittelpunkt stehen, will ich mich kurz bei Ihnen melden:

Ich danke Ihnen sehr für Ihr Vertrauen im zurückliegenden Jahr. Erneut konnte die Finanzberatung Ludwig die Umsatzzahlen aus

dem Vorjahr deutlich übertreffen. Noch mehr freu ich mich darüber, immer wieder zu hören, als wie hilfreich meine Beratung und meine Übersichten empfunden werden.

- Altersvorsorge: Lebensversicherung oder Fondssparen? Die Zeitschrift „Der Konsument hat eine Untersuchung zu diesem

Thema in Auftrag gegeben. Wer 20 Jahre lang monatlich 200,- Euro in eineLebensversicherung einbezahlt hat, bekam am Ende der Laufzeit 68.400,- raus, was einer jährlichen Rendite von 3,39% entspricht. Der Fonds-Sparer freute sich über 82.600,- (5,67

%). Es gibt mehrere gewichtige Gründe für Fondssparen. Einer davon ist eben die deutlich bessere Rendite. Wer eine

zusätzliche Altersvorsorge aufbauen will, kann sich gerne von mir die geeigneten Fonds nennen lassen.

- Wieder hab ich einen neuen Fonds in meine Empfehlungs-Palette aufgenommen, und zwar aus der Sparte der reinen

Aktienfonds. Er ist mir aufgefallen, weil er seit 1999 auch in schwerer Börsenzeit nur einmal nennenswert ins Minus gerutscht

ist (2000 ein Minus von 18%). Und dafür 2003 einen Gewinn von 47,1%, 2005 sogar von 70,1% erwirtschaftet hat. Gesamtertrag

in diesen 8 Jahren: 431 %! Der Fonds hilft beim „Aufbau Ost, er investiert in Unternehmen in Osteuropa. In so einen speziellen

Regionenfonds sollte man nur Geld investieren, das einige Jahre nicht benötigt wird. Nähere Infos wie immer bei mir.

Ich wünsche Ihnen eine ruhige Adventszeit. Und frische Freude über das, was an Weihnachten gefeiert wird.

Mit herzlichen Grüßen

Werner Ludwig

Dipl.-Finanzwirt (FH)

PS.: nachstehend wie immer die Übersicht über einige der empfohlenen Anlageprodukte.

(Die empfohlenen Produkte sind das Ergebnis sorgfältiger und aufwändiger Recherche und daher so eine Art „Betriebsgeheimnis. Ich

bitte um Verständnis, dass ich hier erstmals meinen Anlegern eine ausführlichere Version dieses Überblicks biete, und dem wachsenden Kreis der „am newsletter Interessierten einen eher allgemeinen Überblick gebe).

Hier ein allgemeiner Überblick über die Kursentwicklungen in den letzten 12 Monaten/2 Jahren:

|

Sparkonto

|

|

Beschreibung

|

|

|

|

Die aktuell beste Verzinsung:

|

3,125%

|

|

|

Immobilienaktien, wertbeständig

|

|

Beschreibung

|

30.11.05-30.11.06

(1 Jahr)

|

2 Jahre

|

|

Zentral- und Osteuropa

|

23,66 %

|

44,33 %

|

|

Fonds, vermögensverwaltend

|

|

Beschreibung

|

30.11.05-30.11.06

(1 Jahr)

|

2 Jahre

|

|

nahezu ohne Aktien (extrem „sicher)

|

7,03 %

|

13,21 %

|

|

Aktienanteil flexibel

|

18,0 %

|

36,58 %

|

|

Fonds, Wachstumsmärkte, lediglich als Beimischung empfohlen

|

|

Beschreibung

|

30.11.05-30.11.06

(1 Jahr)

|

2 Jahre

|

|

Osteuropa-Aktien

|

32,43 %

|

131,43 %

|

|

|

|

|

|

Leider: Erträge aus der Vergangenheit sind keine Garantie für die Zukunft!

Finanzmail 10/06

Sehr geehrte Damen und Herren, liebe Anleger!

Hier wieder ein kurzer Überblick über die Entwicklung an den Finanzmärkten in den vergangenen Monaten:

Fonds im Sommer ohne große Bewegung: Seit den starken Kursverlusten im Mai haben sich die Fonds seitwärts entwickelt: keine

weiteren Verluste, aber auch kein Aufholen. Was bei den BG-Fonds dazu geführt hat, dass zwei davon auf 12 Monate bezogen im

Minus gelandet sind. Für mich überraschend, weil sie in der Vergangenheit solche Kursstürze souverän weggesteckt habe. Ich

beobachte sie sehr kritisch. Alle anderen Fonds haben sich in dem angestrebten Korridor von 6% bis 9% bewegt. Außer den reinen Aktienfonds, die weiterhin zweistellig geblieben sind.

„Goldener Sommer für Immobilienaktien: Sie machen den Aktionären Freude: Kursgewinne seit Jänner von über 15%! Dafür

braucht man mit einem Sparbuch oder beim Bausparen im Augenblick mindestens 4 Jahre. Wir schwimmen auf dieser Welle so lange

wie möglich mit. Deshalb geht mein Rat dahin, den Immobilienanteil im Depot zu überprüfen und eventuell zu erhöhen. Falls Sie dazu Fragen haben, rufen Sie mich an.

Welt-Spartag: gerade für Kinder ist der Welt-Spartag etwas besonderes, weil es meist ein kleines Geschenk gibt. Die Finanzberatung

Ludwig ist ja sehr kinder-freundlich (zumindest ist der Firmeninhaber mit 7 Kindern sehr kinder-reich). Deshalb möchte ich für den

Weltspartag folgende familienfreundliche Aktion anregen: Sie als Eltern(-teil) unternehmen im Oktober mit Ihrem Kind etwas ganz

spezielles, das dem Kind Spaß macht: ins Kino gehen, zu MacDonald, Schwimmen…. Dann schicken Sie mir eine kurze Nachricht,

was Sie unternommen haben, und nennen mir Ihre Kontonummer. Und ich beteilige mich mit 10,- pro (sparendem) Kind an den Kosten.

Voraussetzung:

a) Sie haben für Ihr Kind

Geld angelegt (nicht nötig, dass das Depot auf das Kind lautet).

b) Ihre Nachricht über die gemeinsame Unternehmung trifft bis 30.10. bei mir ein.

Falls Sie erst jetzt auf die Idee kommen, z.B. einen Teil der Familienbeihilfe für das Kind anzulegen und künftig monatlich in einen

Fonds sparen wollen, gilt das Weltspar-Angebot trotzdem: Der Antrag muss in diesem Fall auch bis 30.10. beim mir im Büro sein.

So, das war es schon wieder von mir.

Mit herzlichen Grüßen

Werner Ludwig

Dipl.-Finanzwirt (FH)

Hier der Überblick über die Kursentwicklung der Haupt-Anlageprodukte

in den letzten 12 Monaten / 2 Jahren:

|

Immobilienaktien, wertbeständig

|

|

Bezeichnung

|

Kurs 29.9.06

|

29.9.05.-29.9.06

(1 Jahr)

|

2 Jahre

|

|

Meinl EuroLand; Osteuropa

|

17,18

|

17,08 %

|

38,43 %

|

|

Immofinanz; West- und Osteuropa

|

9,50

|

19,20 %

|

42,64 %

|

|

Immoeast; Osteuropa

|

9,59

|

16,51 %

|

52,78 %

|

|

Fonds, vermögensverwaltend, steigende Schwankungsstärke

|

|

Bezeichnung

|

Kurs 29.9.06

|

29.9.05.-29.9.06

(1 Jahr)

|

2 Jahre

|

|

BG Global Balance, Dachfonds

|

130,20

|

-0,78 %

|

8,17 %

|

|

BG Global Dynamic, Dachfonds

|

144,58

|

-0,90 %

|

10,41 %

|

|

Ariconsult Multi Asset, Dachfonds

|

11,21

|

6,55 %

|

12,20 %

|

|

BG Global Challenge, Dachfonds

|

175,12

|

1,78 %

|

16,82 %

|

|

Trade Com Fondstrader

|

14,47

|

7,93 %

|

35,69 %

|

|

TriStyleFund, überwiegend Einzeltitel

|

12,21

|

8,53 %

|

42,51 %

|

|

Fonds, Wachstumsmärkte, lediglich als Beimischung empfohlen

|

|

Bezeichnung

|

Kurs 29.9.06

|

29.9.05.-29.9.06

(1 Jahr)

|

2 Jahre

|

|

BG Global Discovery, Dachfonds

|

153,07

|

8,28 %

|

24,00 %

|

|

AXA world Europ.smallCap

Aktienfonds

|

78,99

|

17,77 %

|

83,19 %

|

|

MLllF Emerg.E, Osteuropa, Aktienfonds

|

95,73

|

21,41 %

|

114,64 %

|

* Anlageregion: Europa. Fondsstrategie: AXA WF European Small Cap richtet sich an Investoren, die ein langfristig hohes

Wachstum über Investitionen in europäische Unternehmen mit hohem Wachstumspotenzial und einer akzeptablen Wertung anstreben.

**Anlageregion: Osteuropa. Fondsstrategie

: Der Fonds strebt größtmögliches Kapitalwachstum in Euro an. Er investiert vornehmlich in börsennotierte Aktien von Unternehmen der aufstrebenden Märkte Europas, einschließlich der ehemaligen Sowjetunion

und in geringem Umfang in Unternehmen der Mittelmeerregion und deren Anrainerstaaten. Direkte Investitionen in Rußland beschränken sich auf maximal 10% des Fondsvermögens.

Finanzmail 08/06

Sehr geehrte Damen und Herren, liebe Anleger!

Bei der augenblicklichen Hitze fällt es schwer, sich an den Computer zu setzen und Mails über Geldanlage zu lesen. Deshalb will ich mich heute auch kurz fassen.

- Die allgemeine Lage: schon im Juni-Mail habe ich über die unerwartet hohen Kurseinbrüche weltweit an den Börsen berichtet.

Sie haben sich bis Mitte Juni fortgesetzt, so dass der deutsche Aktienindex (DAX) seit Mitte Mai in der Spitze 13,82 % an Wert

verloren hat, der österreichische (ATX) 31,38 %. Diese Talfahrt scheint gestoppt: seither geht es, mit Unterbrechungen, von der

Tendenz her wieder aufwärts. Eine richtig zählbare Aufwärtsentwicklung erwarte ich dann spätestens im Herbst.

- Mindest-Garantieprodukt: das im letzten Finanzmail angebotene Produkt mit einer garantierten Mindestverzinsung nach 12 und 24 Monaten von 3% bzw. 8% ist auf das erwartet große Interesse gestoßen (Dieses Angebot ist derzeit wohl einzigartig in

Österreich). Aus diesem Grund hab ich es als „Hausmarke dauernd ins Programm aufgenommen.

- Immobilienaktien: Im April-Mail hab ich geschrieben, dass ich für die Meinl-Aktien in den nächsten Wochen einen Schub

nach oben erwarte. Und lag richtig: seit 1.4. ist der Wert um 5,1% gestiegen. Auch Immofinanz und Immoeast scheinen sich

erholt zu haben und nehmen seit Mitte Juni Fahrt auf (gleich um 7,17% bzw. 8,27%), so dass ich sie wieder zum Kauf empfehle

. Weil Immobilien vom Börsen-Sinkflug recht unbeeindruckt sind, haben sie auf die letzten beiden Jahre bezogen die höchste Wertsteigerung erwirtschaftet (S. Übersicht)

- Fonds: hier fehlen uns natürlich die 10%, die sie in den letzten Wochen verloren haben. aber wir warten halt einfach auf den Herbst….

Mit herzlichen Grüßen

Werner Ludwig

Dipl.-Finanzwirt (FH)

Hier der Überblick über die Entwicklung der Haupt-Anlageprodukte in

den letzten 12 Monaten/2 Jahren:

|

|

Immobilienaktien, wertbeständig

|

|

Bezeichnung

|

Kurs 25.7.06

|

26.7.05.-25.7.06

(1 Jahr)

|

2 Jahre

|

|

Meinl EuroLand; Osteuropa

|

16,33

|

13,77 %

|

33,81 %

|

|

Immofinanz; West- und Osteuropa

|

8,95

|

17,92 %

|

35,61 %

|

|

Immoeast; Osteuropa

|

8,95

|

24,41 %

|

45,40 %

|

|

Fonds, vermögensverwaltend, steigende Schwankungsstärke

|

|

Bezeichnung

|

Kurs 25.7.06

|

26.7.05.-25.7.06

(1 Jahr)

|

2 Jahre

|

|

BG Global Balance, Dachfonds

|

131,54

|

2,84 %

|

10,64 %

|

|

BG Global Dynamic, Dachfonds

|

146,25

|

3,24 %

|

13,81 %

|

|

Ariconsult Multi Asset, Dachfonds

|

10,90

|

7,60 %

|

--

|

|

BG Global Challenge, Dachfonds

|

175,12

|

5,28 %

|

18,38 %

|

|

Trade Com Fondstrader

|

14,12

|

11,13 %

|

32,83 %

|

|

TriStyleFund, überwiegend Einzeltitel

|

11,59

|

11,71 %

|

39,74 %

|

|

Fonds, Wachstumsmärkte, lediglich als Beimischung empfohlen

|

|

Bezeichnung

|

Kurs 25.7.06

|

26.7.05.-25.7.06

(1 Jahr)

|

2 Jahre

|

|

BG Global Discovery, Dachfonds

|

152,59

|

12,18 %

|

27,74 %

|

|

AXA world Europ.smallCap

Aktienfonds*

|

74,08

|

22,59 %

|

73,61 %

|

|

MLllF Emerg.E, Osteuropa, Aktienfonds**

|

92,70

|

45,50 %

|

127,32 %

|

|

|

* Anlageregion: Europa. Fondsstrategie: AXA WF European Small Cap richtet sich an Investoren, die ein langfristig hohes

Wachstum über Investitionen in europäische Unternehmen mit hohem Wachstumspotenzial und einer akzeptablen Wertung anstreben.

**Anlageregion: Osteuropa. Fondsstrategie

: Der Fonds strebt größtmögliches Kapitalwachstum in Euro an. Er investiert vornehmlich in börsennotierte Aktien von Unternehmen der aufstrebenden Märkte Europas, einschließlich der ehemaligen Sowjetunion

und in geringem Umfang in Unternehmen der Mittelmeerregion und deren Anrainerstaaten. Direkte Investitionen in Rußland beschränken sich auf maximal 10% des Fondsvermögens.

Finanzmail 06/06

Sehr geehrte Damen und Herren, liebe Anleger!

Intelligente Geldanlage in Wertpapieren läuft in der Regel so ab: zehn Schritte vor. Und zwischen drei und sieben Schritte zurück. Nach

den großen Fort-Schritten in den letzten Monaten sind wir aktuell beim Rück-Schritt: der deutsche Aktienindex (DAX) hat im Mai in der

Spitze 9,68 % an Wert verloren, der österreichische (ATX) gleich 18,94 %! Wer Einzelaktien besitzt, braucht gute Nerven…

Wie erwartet haben sich meine „handverlesenen Produkte in dieser schwierigen Börsenlage wacker geschlagen: die maximalen

Verluste im Mai sind deutlich geringer als die der Indizes (siehe Liste hinten). Und, was noch wichtiger ist: die „zehn Schritte vor haben

aufs Jahr bezogen immer noch für einen deutlichen Gewinn gesorgt (nur der Balance ist aktuell unter der 10%-Marke)!

Hier eine kleine Detailanalyse:

- Immobilienaktien sind naturgemäß relativ unbeeindruckt von Börsenschwankungen. Darum hab ich bei nahezu jedem Depot

geraten, diese Aktie mit aufzunehmen. Und deshalb habe ich eine weitere Immo-Aktie mit noch breiterer Streuung in meine Empfehlungsliste (siehe hinten) aufgenommen.

- Bei den vermögensverwaltenden Fonds sehr gut sichtbar: je höher die Verluste im Mai, desto höher der Gewinn in den letzten

12 Monaten. Weil der Aktienanteil eben recht hoch ist. Wer gute Nerven hat und kurzfristige Tiefs leicht wegsteckt, der kann auch langfristig mit mehr Ertrag rechnen.

- Neu aufgenommen in meine Produktliste (s. hinten) habe ich mit dem MLllF Emerg.E. und dem AXA World zwei reine Aktienfonds

. Auf meiner homepage unter „Fragen, dann unter „Rendite über 50%? habe ich versucht klar zu machen, dass es

sich hier um eine wesentlich risikoreichere Anlage handelt als bei unseren Dachfonds. Natürlich immer noch sicherer als

Einzelaktien, aber Sie sehen selbst, wie stark der Kurs im Mai gefallen ist! Und Sie sehen andererseits die sehr hohe Rendite

auf 12 Monate und zwei Jahre bezogen. Eine nähre Beschreibung, wo und wie sie investieren, hab ich auch hinten reinkopiert.

Ausblick: Weil die Wirtschaftslage grundsätzlich recht gut ist, erwarte ich nicht nur das baldige Ende dieses Rück-Schrittes, sondern

dann einen relativ stetigen Aufwärtstrend, so dass die Mai-Verluste bald wieder eingeholt sein sollten.

Das Angebot zum Weitersagen

Für Anleger mit Bedürfnis nach Garantie: wer sein Geld für mindestens 1 Jahr bindet, erhält eine Mindestgarantie von 3% (steuerfrei,

entspricht 4% Sparbuchzins). Wer dann noch ein Jahr dranhängt und bis 30.6.08 auf das Geld verzichtet, bekommt für diese 24 Monate 8% garantiert

(wieder steuerfrei, entspricht 10% Sparbuchzins). Mindestgarantie heißt: es kann auch mehr, aber nie weniger sein… Mindestbetrag: 2.500,-, maximal 25.000,-.

Dieses Top-Angebot gibt es exklusiv nur bei der Finanzberatung Ludwig und ist befristet bis 12. Juni 06. Vielleicht kennen Sie ja jemand, der so viel Sicherheit sucht. Nähere Info bei mir.

Mit herzlichen Grüßen

Werner Ludwig

Dipl.-Finanzwirt (FH)

Hier der Überblick über die Entwicklung der Haupt-Anlageprodukte in

den letzten 12 Monaten/2 Jahren:

|

|

Immobilienaktien, wertbeständig

|

|

Bezeichnung

|

Max. Verlust im Mai

|

31.5.05.-31.5.06

(1 Jahr)

|

2 Jahre

|

|

Meinl EuroLand; Osteuropa

|

-0,98 %

|

11,16 %

|

30,64 %

|

|

Immofinanz; West- und Osteuropa

|

-1,41 %

|

16,49 %

|

33,39 %

|

|

Fonds, vermögensverwaltend, steigende Schwankungsstärke

|

|

Bezeichnung

|

Max. Verlust im Mai

|

31.5.05.-31.5.06

(1 Jahr)

|

2 Jahre

|

|

BG Global Balance, Dachfonds

|

-3,73 %

|

7,94 %

|

12,74 %

|

|

BG Global Dynamic, Dachfonds

|

-5,14 %

|

10,1 %

|

17,05 %

|

|

Ariconsult Multi Asset, Dachfonds

|

-5,2 %

|

12,4 %

|

--

|

|

BG Global Challenge, Dachfonds

|

-5,52 %

|

13,3 %

|

21,37 %

|

|

TriStyleFund, überwiegend Einzeltitel

|

-8,66 %

|

25,18 %

|

50,93 %

|

|

Fonds, Wachstumsmärkte, lediglich als Beimischung empfohlen

|

|

Bezeichnung

|

Max. Verlust im Mai

|

31.5.05.-31.5.06

(1 Jahr)

|

2 Jahre

|

|

BG Global Discovery, Dachfonds

|

-3,61 %

|

19,11 %

|

30,86 %

|

|

AXA world Europ.smallCap

Aktienfonds*

|

-18,05 %

|

45,62 %

|

87,58 %

|

|

MLllF Emerg.E, Osteuropa,

Aktienfonds**

|

-21,11 %

|

64,67 %

|

127,92 %

|

|

|

* Anlageregion: Europa. Fondsstrategie: AXA WF European Small Cap richtet sich an Investoren, die ein langfristig hohes

Wachstum über Investitionen in europäische Unternehmen mit hohem Wachstumspotenzial und einer akzeptablen Wertung anstreben.

**Anlageregion: Osteuropa. Fondsstrategie

: Der Fonds strebt größtmögliches Kapitalwachstum in Euro an. Er investiert vornehmlich in börsennotierte Aktien von Unternehmen der aufstrebenden Märkte Europas, einschließlich der ehemaligen Sowjetunion

und in geringem Umfang in Unternehmen der Mittelmeerregion und deren Anrainerstaaten. Direkte Investitionen in Rußland beschränken sich auf maximal 10% des Fondsvermögens.

Finanzmail 04/06

Sehr geehrte Damen und Herren, liebe Anleger!

Mit der BAWAG ist eine der größten Banken Österreichs durch einen 1,3 Millionen-Verlust in die Krise geschliddert. Einige BAWAG

-Sparer haben ihr Geld abgehoben und fragen sich, ob es nicht unter der Matratze am sichersten aufgehoben ist. Was, wenn z.B. die

Capital Bank schwächelt? Zwei Punkte dazu: unsere Wertpapier-Depots sind „Sondervermögen, und daher von der Finanzkraft der

Banken überhaupt nicht tangiert. Lediglich Spareinlagen (Sparbücher) könnten im Konkursfall einer Bank betroffen sein. Aber hier gilt

eine gesetzliche Haftung für Einlagen bis zu 20.000,- Euro pro Sparer. Ich kann also Entwarnung geben: auch für Sparbücher besteht kein Grund zu Verunsicherung.

Hier der Überblick über die Entwicklung der Haupt-Anlageprodukte in den letzten 12 Monaten / 2 Jahren:

|

|

Bezeichnung

|

Kurs 31.3.06

|

4.4.05.-31.3.06

|

2 Jahre

|

|

Meinl EuroLand

|

15,50

|

13,29 %

|

19,38 %

|

|

BG Global Balance

|

136,30

|

8,24 %

|

10,91 %

|

|

BG Global Dynamic

|

153,99

|

10,08 %

|

13,19 %

|

|

BG Global Challenge

|

184,22

|

12,23 %

|

17,03 %

|

|

BG Global Discovery

|

153,16

|

17,27 %

|

24,51 %

|

|

Ariconsult Multi Asset

|

11,27

|

14,07 %

|

--

|

|

TriStyleFund

|

12,60

|

33,26%

|

52,16 %

|

|

|

Kurzanalyse dazu:

- Meinl European Land: lange als „österreichischer Geheimtipp gehandelt, ist Meinl nicht zuletzt durch die letzte

Kapitalerhöhung auch international ins Blickfeld geraten: immerhin 2 Milliarden Euro wurden in Immobilien in Osteuropa investiert

(zuletzt ein 40-Millionen-Projekt in Moskau). Dadurch hat sich der Kursverlauf verändert: mehr und längere Seitwärtsphasen als

bisher. Dafür ist der Kursanstieg danach steiler. Ich erwarte in den nächsten Wochen einen Schub nach oben.

- BG-Fonds: ab Mitte Jänner gab es ein Auf und Ab, das die positiven Impulse der Vormonate gebremst hat. Aber wir sind im

grünen Bereich: bis auf den Balance sind alle „zweistellig.

- TriStyleFund: auch diesmal der Fonds mit der Top-Rendite. Hier werde ich öfter gefragt: „warum nicht das ganze Geld in diesen

Fonds, wenn ich da mein Kapital in drei Jahren verdoppeln kann? Leider ist es nun mal ein Börsengesetz, dass Aufwärtsphasen

regelmäßig abgelöst werden von fallenden Kursen. Wie die BG-Fonds hat der TriStyle „Superfonds-Status, das heißt, er kann

seinen Aktienanteil beliebig zurückfahren, wenn es nötig wird. Trotzdem empfehle ich ihn vorläufig nur in folgenden Fällen:

- für monatliche Einzahlungen (sog. Sparpläne): hier ist er wegen seiner hohen Schwankungsbreite bestens geeignet

- für Geld, das mindestens 6 Jahre liegen bleiben kann: dann wird auch ein Jahr mit evtl. negativer Performance leicht ausgeglichen

- nur für max. 20% des Kapitals, das in Wertpapiere angelegt ist. Für den „Löwenanteil empfehle ich nach wie vor die BG

-Fonds, weil sie voll auf Dachfonds setzen und damit nicht ganz so schwankungsanfällig sind.

Sie merken, ich bleibe vorsichtig. Wer natürlich die Gunst der Stunde nutzen und mehr von seinem Geld in diesen Fonds umschichten

will oder neu investieren will, den hindere ich nicht daran. Melden Sie sich, und wir leiten das in die Wege.

Entwicklung Sparbuchzinsen

Für Deutschland: die „Deutsche Kreditbank AG scheint hier mit 2,8% für täglich verfügbares Geld die Nase vorn zu haben. Allerdings hab ich hier keine Erfahrungswerte. Hier erfahren sie mehr: www.dkb.de

Für Österreich: Die ING DiBa hat die Zinsen erhöht: auf 2,75%. Damit schafft es diese Direktbank nach Abzug der Steuern auf eine

effektive Verzinsung von 2,07% und kann daher mit der Inflation Schritt halten. Für den „Notgroschen (1.500,- bis 2.000,-) eine gute

Lösung. Wer ein Konto eröffnen will und einen Anmeldebogen von mir verwendet, dem geb ich gerne die für „Freundeswerbung ausgegebene Prämie von Tankgutscheinen im Wert von 40,- Euro weiter.

Diese Art der „Freundeswerbung der ING DiBa hab ich mir für diesen Monat abgeschaut: wer bis Ende April zufällig mit einem

Bekannten über Geldanlage ins Gespräch kommt und auf meine Beratung hinweist, braucht mir nur ein mail zu schicken, dass sich

der- oder diejenige evtl. demnächst bei mir meldet (oder dass ich mich bei ihm melden soll). Wenn die Person dann tatsächlich Geld anlegt, schick ich Tankgutscheine für 40-Euro zu.

Ostern rückt langsam näher. Kaum eine andere Zeit erinnert uns so deutlich, dass Leben nicht durch den Tod begrenzt ist. Nach der Auferstehung gehts weiter. Richtig spannend wird das.

Ich wünsche Ihnen ein ganz frohes Osterfest!

Werner Ludwig

Dipl.-Finanzwirt (FH)

Finanzmail 02/06

Sehr geehrte Damen und Herren, liebe Anleger!

Vermutlich haben jetzt alle, die 2005 ein Depot entweder bei der Meinl-Bank oder der Capital Bank hatten, ihre Depotauszüge bekommen. Die sind nicht immer leicht zu lesen. Deshalb hänge ich eine

Übersicht an. Sie ist ein großer Schritt in Richtung mehr Übersichtlichkeit und Transparenz der angelegten Gelder und wird künftig 2x im Jahr erstellt. Bitte immer ganz vorne in Ihrem

Finanzordner abheften, dann sehen Sie auf einen Blick die Produkte, Anzahl der Fondsanteile sowie aktueller Wert und Entwicklung.

Wer Fragen zu den Depotauszügen hat: einfach kurz anrufen oder ein Mail schicken.

Die Capital Bank überlässt es den Anlegern, ob sie die Kontogebühren für 2006 einzahlen, oder ob Anteile verkauft werden sollen. Mein Rat: einzahlen ist günstiger.

Steuererklärung: wer in Österreich wohnt, muss die von mir vermittelten Produkte nicht erwähnen: sie sind „endbesteuert, d.h. die

Depotbanken haben die Steuer bereits abgeführt. Den Anlegern aus Deutschland empfehle ich, einfach die Depotauszüge

mitzuschicken mit einem Begleitschreiben, dass Sie nicht genau wissen, in welche Spalte was einzutragen ist. Als ehemaliger Finanzbeamter bin ich sicher, dass die Kollegen dann wissen, was zu tun ist…

Auf der Homepage www.finanzen-ludwig.at gibt es eine neue Sparte „Referenzen. Hier haben einige von Ihnen ein paar Sätze über

meine Beratung geschrieben, was mich sehr gefreut hat. Die Sparte soll eine Hilfe für Leute sein, die mich nicht persönlich kennen und wissen wollen, ob ich zufriedenstellend arbeite.

Hier der Überblick über die Entwicklung der Haupt-Anlageprodukte in den letzten 12 Monaten/2 Jahren:

|

|

Bezeichnung

|

2.2.05.-1.2.06

|

2 Jahre

|

|

Meinl EuroLand

|

16,14 %

|

30,11

|

|

BG Global Balance

|

8,33 %

|

11,98

|

|

BG Global Dynamic

|

11,01 %

|

15,44

|

|

BG Global Challenge

|

14,54 %

|

20,62

|

|

BG Global Discovery

|

17,64 %

|

26,56

|

|

Ariconsult Multi Asset

|

11,2 % (ab 1.3.05)

|

--

|

|

TriStyleFund

|

37,53%

|

51,81

|

|

|

Ehrlich: ich bin immer noch erstaunt, dass Geld wirklich selbst arbeiten kann und Erträge erwirtschaftet. Im Sommer wird wohl wieder

eine sog. „Konsolidierung kommen, d.h. die Kurse werden nicht mehr so stark steigen. Aber bis dahin nehmen wir die Gewinne mit…

Nicht nur, weil der TriStyleFund so sensationell abschneidet, möchte ich noch mal auf das Fondssparen kommen:

Nach wie vor gilt Bausparen in Österreich als das Sparmodell Nr. 1. Aber weil die Bausparprämie heuer um 0,5% auf 3% gesenkt

wurde und die effektive Verzinsung sehr niedrig ist, rate ich derzeit von Neuabschlüssen ab. Günstiger ist Fonds-Sparen.

Wie beim Bausparer wird regelmäßig monatlich ein bestimmter Betrag (ab 50,- aufwärts) einbezahlt. Vorteile:

- flexibler: der Betrag kann jederzeit erhöht oder vermindert werden, man kann sogar aussetzen oder Sonder-Einzahlungen leisten

- keine Bindung: nicht erst nach 6 Jahren, sondern bei Bedarf jederzeit kann das Guthaben ganz oder teilweise entnommen werden.

- Und, natürlich entscheidend, „damit sich Sparen lohnt:

höherer Ertrag: der TriStyleFund hatte 2005 eine Wertsteigerung von 32,88%. Selbst wenn er das erst in 6 Jahren wiederholt

und dazwischen nur 5% Rendite hat, kommt am Ende ungleich mehr raus als beim Bausparer (und übrigens auch als bei den meisten Lebensversicherungen).

Ein kleines Rechenbeispiel:

wer monatlich nur 100,- anspart, hat in 10 Jahren ein Guthaben von 17.200,- in 15 von 32.300,-, und in 20 von 54.400,- (Ankaufsspesen

bereits berücksichtigt, Verzinsung von 8% p.a. unterstellt, die nicht garantiert, aber leicht möglich ist).

Deshalb mein Rat: wer vorhat, regelmäßig etwas Geld auf die Seite zu legen für Auto, Hausbau, Zusatzpension oder einfach so, der sollte Fonds-Sparen wählen.

So, das wars wieder von mir.

Liebe Grüße!

Werner Ludwig

Dipl.-Finanzwirt (FH)

|